Сроки рассмотрения кредитных заявок

Прежде чем выяснять, что значит иметь предварительно одобренный кредит от Сбербанка, стоит узнать, через какое время вы можете получить это уведомление. Срок рассмотрения поданных запросов основан на прохождении нескольких этапов проверки и анализа потенциального плательщика. Специально созданный для этого сервис анализирует и проверяет всю информацию о будущем заемщике.

В случае выявления каких-либо неточностей или несоответствий в информации, указанной в анкете, клиент получает отказ в кредитовании.

Но также стоит знать, что если кредит был предварительно одобрен в Сбербанке, это не значит, что кредит будет выдан точно. Полученное такое согласие свидетельствует лишь о том, что вся представленная информация признана достоверной и клиент может рассчитывать на окончательное согласие финансового учреждения при выдаче необходимого кредита.

При этом предварительное согласие может быть получено как в виде СМС-сообщения, так и в виде телефонного звонка. Время ожидания такого уведомления зависит от нескольких факторов. Особенно:

- Два дня при оформлении потребительского кредита;

- До недели следует ожидать уведомления военнослужащих, проходящих службу по контракту;

- До месяца вам придется ждать сообщения при оформлении ипотечного кредита (причем этот срок может быть продлен из-за большой загруженности банковских служб).

Что делать, если заявка одобрена в смс-сообщении

Это уведомление означает, что заемщик уверенно идет к получению кредита. Но стоит помнить, что окончательный вердикт банк-кредитор вынесет только после анализа и изучения всех остальных предоставленных документов.

Даже одна небольшая опечатка, неточность или исправление в анкете заемщика может стать причиной отказа в получении кредита Сбербанка.

Поэтому следует внимательно и аккуратно подойти к заполнению заявки заемщика. И не стоит полагать, что клиент может скрыть какую-то информацию от службы безопасности Сбербанка. Все будет проверено самым тщательным образом. И первое, что нужно сделать после получения предварительного согласия – отправиться в банк со всем подготовленным пакетом документов.

Для зарплатных клиентов

Клиенты, получающие зарплату на карту Сбербанка, относятся к категории льготников. В случае кредита условия по ним сводятся к минимуму. Все, что вам нужно, это паспорт и еще один дополнительный документ, подтверждающий вашу личность. Это может быть ИНН, СНИЛС, паспорт или водительское удостоверение. Сведения, подтверждающие уровень платежеспособности, не требуются.

Другие заемщики

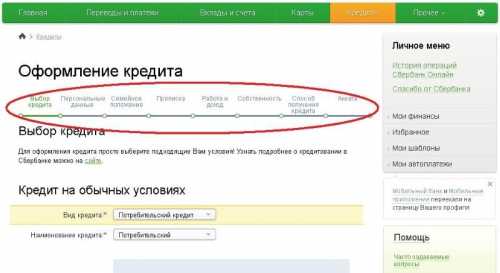

Но этой категории потенциальных заемщиков придется подготовить довольно обширный список документации. Какие документы необходимы, зависит от типа кредитования и суммы запрашиваемого кредита. В стандартный пакет входят такие бумаги, как:

- Российский паспорт;

- Заявление-анкета заемщика;

- Трудовая книжка или договор;

- Справка с места работы о стаже работы;

- Бумага, подтверждающая уровень платежеспособности клиента.

Предоставляя бумаги для получения кредита, следует помнить, что они имеют срок исковой давности, который равен 30 дням (с даты их датировки). По истечении этого срока бумаги считаются недействительными.

Обязательно ли посещать банк

Не всегда после получения предварительного одобрения банка требуется наносить туда визит. Это зависит от типа запрашиваемого кредита. Например, в случае потребительского кредита на небольшую сумму нет необходимости посещать банк. А вот с ипотечным кредитованием визит придется совершить в обязательном порядке.

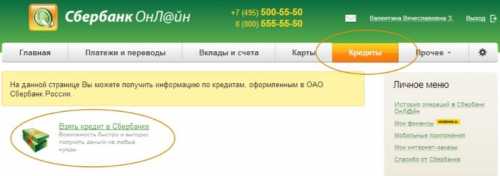

Дистанционное оформление кредита возможно только через личный кабинет Сбербанк-Онлайн. Для этого вам необходимо отправить все необходимые бумаги в электронном виде и нажать на кнопку «Получить средства/деньги». Кредит будет переведен на кредитную карту в течение нескольких дней.

Как получить окончательное одобрение кредита

При получении предварительного согласия следует понимать, что Сбербанк еще какое-то время будет сверять и анализировать предоставленные документы с запрашиваемым кредитным лимитом на предмет успешного погашения будущего кредита. Но также необходимо знать, что даже при выявлении некоторых несоответствий по этому поводу банк-кредитор не сразу откажет, а предложит некоторые альтернативы. В частности, предлагая заемщику:

- Уменьшить общий лимит на будущие кредиты.

- Предоставление залога под имеющееся имущество.

- Продлить запрошенный срок для погашения будущего кредита.

- Найдите дополнительные источники дохода или пригласите созаемщиков/поручителей.

Может ли Сбербанк отказать после предварительного согласия

Каждого заемщика, получившего уведомление об одобрении, интересует, одобрял ли ранее кредит Сбербанк, могут ли они отказать в выдаче кредита. Такие ситуации вполне возможны. Ведь окончательное решение финансовый кредитор принимает только после изучения остального пакета документации.

По имеющейся статистике, наиболее частыми виновниками отказа в окончательной выдаче кредита являются следующие ситуации:

- Отрицательная кредитная история;

- Несоблюдение установленных возрастных ограничений;

- Отсутствие постоянной регистрации или ее несоответствие ранее указанной;

- Отсутствие возможности официально подтвердить доход, заявленный в анкете заемщика;

- Жилье, которое заемщик был готов предоставить под залог, не соответствует заявленным требованиям или не находится в полной собственности клиента.

Сбербанк потенциально готов выявлять нюансы, противоречащие установленным правилам получения кредита, поэтому практикует метод предварительного согласия на кредитование.

Особенности предварительного одобрения ипотечного кредита

Стоит знать, что в случае с ипотечным кредитованием Сбербанк в любом случае дает положительный предварительный ответ. Это связано со сложностью и длительностью всего процесса и последующим прохождением ипотеки через несколько длительных этапов:

- Подача заявки. Клиентам рекомендуется сразу при заполнении анкеты заемщика предоставлять информацию об уровне доходности (своей и супруги/ближайших родственников). Вместе с заявлением следует также предоставить остальные необходимые документы.

- Второй этап – проверка всех характеристик. Именно в это время предварительное согласие отправляется клиенту.

- Затем начинается процесс подачи заявки на кредит. Разумеется, при полном соблюдении всех заявленных требований.

- Клиенту дается около месяца на то, чтобы найти подходящую недвижимость и предоставить банку-заемщику документы на будущее жилье. Сюда входят документы-договоры о передаче квартиры/дома в собственность, регистрационные бумаги и свидетельства, квитанция о выдаче залога и так далее.

Выводы

Получение предварительного согласия на получение кредита не означает, что получатель такого уведомления фактически станет владельцем кредита. Это всего лишь подтверждение от банка-кредитора о том, что данные клиента прошли процедуру первичной проверки, и будут анализироваться еще некоторое время. По предварительному согласию банк-кредитор создает для себя своеобразную «подушку безопасности», давая себе возможность заранее сказать «нет», если какие-то последующие факторы противоречат заявленным правилам.

Поэтому, если клиент получает такое уведомление, не стоит радоваться и планировать будущие расходы заемных средств. Стоит быть готовым к любому исходу и решению банка. И он станет окончательным только после тщательного анализа и изучения остального пакета документации.